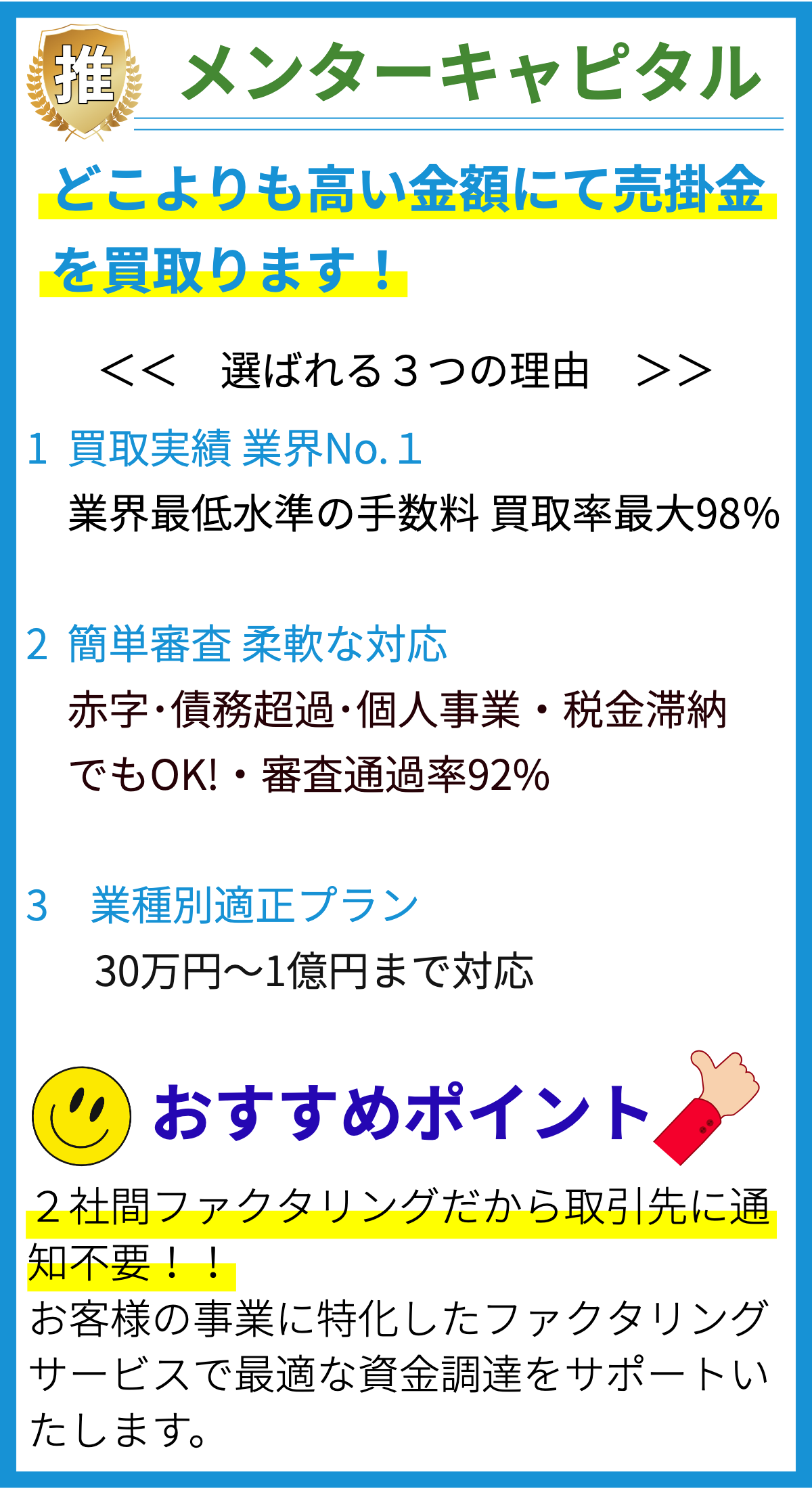

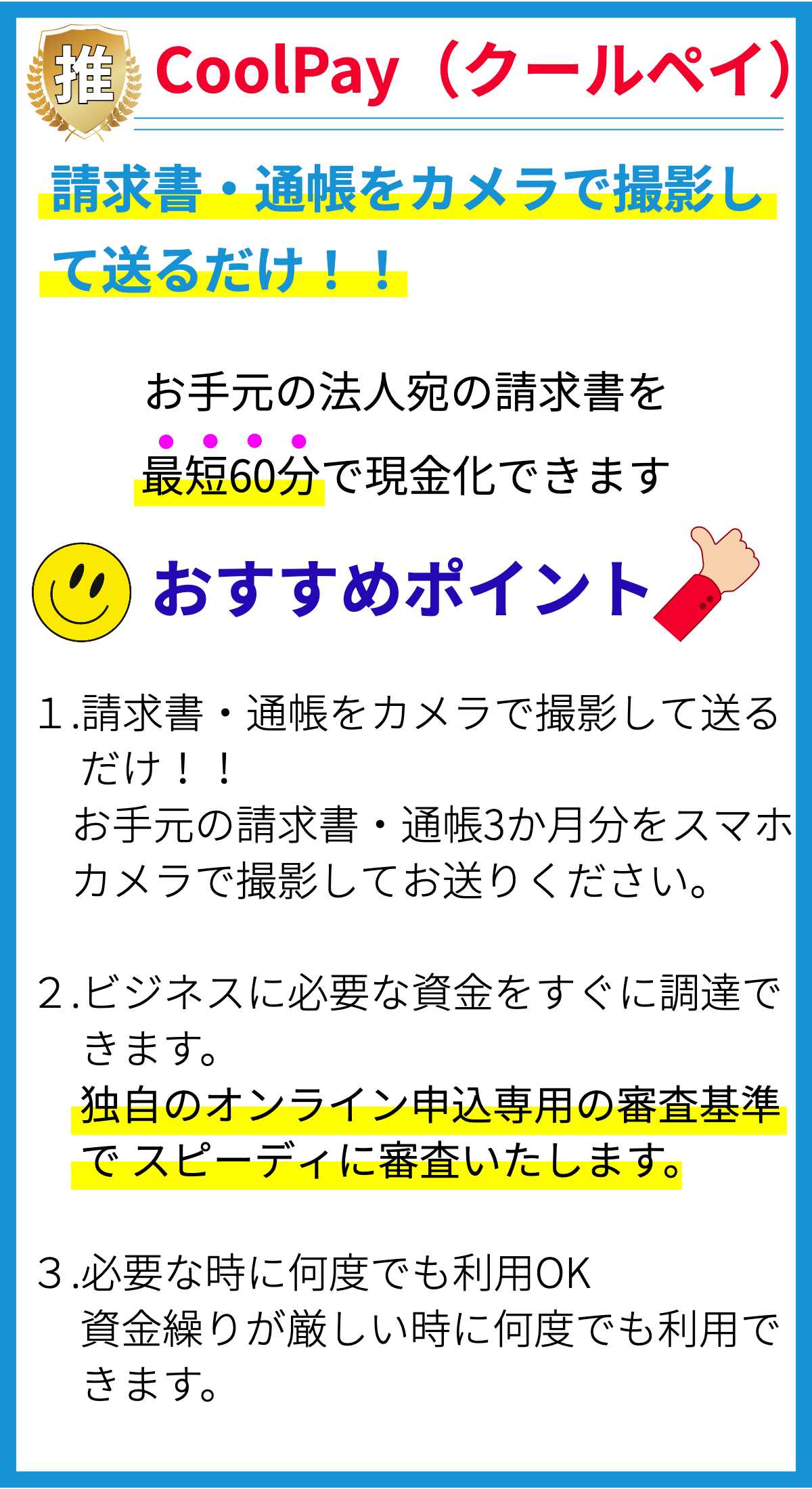

【PR】

【PR】

不動産担保とは何ですか?

不動産担保とは、借金や融資などの返済を保証するために不動産を担保とすることを指します。

消費者金融などの貸金業者が、借り手が返済能力を持っているかどうかを判断するために利用されることがあります。

不動産担保の仕組み

不動産担保の仕組みは以下のような流れで行われます。

- 借り手が貸金業者に融資を申し込む。

- 貸金業者が借り手の返済能力を判断するために、不動産の評価や担保価値の算定を行う。

- 借り手が返済が滞った場合に備えて、不動産を担保として差し入れる。

- 借り手が返済能力を持っていると判断された場合、融資が行われる。

不動産担保の根拠

不動産担保に関する法律や規制は、日本の金融業法や消費者保護法などに基づいています。

これらの法律や規制は、貸金業者と借り手の権利や保護を確保するために存在しています。

不動産担保はどのように機能しますか?

不動産担保の機能

不動産担保は消費者金融において、借入金の返済を保証するための担保として不動産を使用することを指します。

具体的には以下のような機能があります。

1. 借入金の返済を担保する

消費者金融は高金利での融資が特徴ですが、借り手が債務不履行をした場合に備え、不動産を担保として受け取ります。

この担保を通じて借入金の返済が保証され、債務不履行時には不動産を差し押さえて売却して返済に充てることが可能となります。

2. 融資額の増額を可能にする

不動産を担保として提供することにより、消費者金融は融資額を増額することができます。

担保価値が高ければ高いほど、融資額も増える可能性があります。

3. 金利の引き下げを実現する

不動産担保を提供することにより、消費者金融は金利を引き下げることができます。

不動産を担保とすることで、債務不履行リスクが低下するため、金利の引き下げが可能となります。

4. 返済条件の緩和を受ける

不動産担保を提供することにより、消費者金融は返済条件を緩和することがあります。

例えば、返済期間の延長や返済額の減額などの条件改定が可能となります。

以上が、不動産担保の主な機能です。

不動産担保を活用する利点は何ですか?

不動産担保を活用する利点

- 1. 高額な融資が可能:不動産担保を使うと、他の担保よりも高額な融資を受けることができます。

不動産の価値が高いため、金融機関は比較的大きなローンを融資できます。 - 2. 低金利が適用可能:不動産担保を提供することで、金融機関はリスクを低減できます。

そのため、通常は低金利で融資を受けることができます。

不動産の価値が担保になるため、金利を抑えることができます。 - 3. 長期的な借り入れが可能:不動産担保による融資は、他の担保よりも長期にわたる借り入れが可能です。

不動産の価値が持ち続ける限り、長期的な返済計画が立てられます。 - 4. 借り入れの用途に制限がない:金融機関は、不動産担保を提供することで、借り入れの用途に制限を設けにくくなります。

そのため、自由度の高い使途で資金を活用することができます。 - 5. 将来の資産価値増加の可能性:不動産は一般的に価値が上昇する傾向があります。

不動産担保による融資を通じて、資産価値の増加による利益を期待することができます。

これらの利点は、一般的な不動産担保融資の特徴です。

ただし、具体的な利率や条件は金融機関や融資先によって異なる場合があります。

不動産担保によるリスクはありますか?

不動産担保によるリスクはありますか?

不動産担保を利用した消費者金融の借り入れには、以下のようなリスクが存在します。

1. 不動産価値の変動

不動産価値は市況や地域の需要と供給によって変動します。

借り入れ時に担保として提供された不動産の価値が減少した場合、返済能力を下回るリスクが生じます。

2. 担保評価による制約

消費者金融は借り手の信用リスクを減らすために、担保評価を行います。

不動産の担保価値が借り入れ希望額を下回る場合、借り入れを制限される可能性があります。

3. 担保の処分制限

不動産を担保として提供することで、その不動産に対する処分(売却や貸し出し)が制約される場合があります。

不動産を処分する必要が生じた場合、借り手にとって不利な条件での処分が求められる可能性があります。

4. 審査における瑕疵担保責任

消費者金融は担保の審査を行いますが、審査に際して全ての

不動産担保を取り除く方法はありますか?

不動産担保の取り除き方法

1. 借金の完済

不動産担保を取り除く最も確実な方法は、借金を完済することです。

借金を完済すれば、担保権も消滅します。

2. 借金の再融資

一部の消費者金融では、借金を再融資してもらうことで不動産担保を取り除くことができます。

再融資によって既存の借金を返済し、新たな契約を結ぶことで、担保権が消滅します。

ただし、再融資には審査がありますので、条件が合わない場合は利用できない可能性もあります。

3. 担保解除料の支払い

一部の消費者金融では、特別な条件を満たせば担保解除料を支払って担保権を取り除くことができます。

ただし、担保解除料は金額が大きくなる場合がありますので、注意が必要です。

4. 時効による取り除き

不動産担保の場合、一定期間が経過すると担保権が消滅する可能性があります。

一般的には20年から30年の期間が必要とされますが、個別の契約内容や法律によって異なる場合があります。

時効による取り除きの場合でも、裁判所の判断が必要となることがあります。

5. 専門家への相談

不動産担保を取り除く方法については、個別の契約内容や法的な要件に基づいて判断されるため、専門家への相談が必要です。

弁護士や司法書士などの専門家に相談し、適切なアドバイスを受けることで、取り除く方法を確認することができます。

- いかなる方法を選んでも、担保権の取り外しには手続きや費用がかかる場合があります。

個別の契約内容や法律に基づき、注意深く対応することが重要です。 - 上記の方法は一般的な情報であり、個別のケースによって異なる場合があります。

具体的な契約内容に基づき、専門家のアドバイスを受けることをおすすめします。

まとめ

不動産担保は、借金や融資の返済を保証するために不動産を担保とするものです。貸金業者は返済能力を判断するために不動産を評価し、借り手が返済が滞った場合に備えて不動産を担保とします。不動産担保の根拠は、日本の金融業法や消費者保護法などに基づいており、貸金業者と借り手の権利と保護を確保するために存在しています。不動産担保は借入金の返済を担保し、融資額の増額や金利の引き下げ、返済条件の緩和などの機能を持っています。